PSD2 - Quién y el qué

Actores PSD2

Una vez descrito el propósito de la directiva PSD2, así como sus principales implicaciones, se describirán más detalladamente sus actores, y qué aportan al comercio electrónico. Puesto que lo habitual es que se les mencione por sus siglas en inglés, serán las utilizadas para referirse a ellos.

Se clasificándolos en dos grupos:

- Actores tradicionales. Son los que existían en el comercio electrónico antes de la aparición de la nueva directiva.

- Actores nuevos. Surgen a partir de la regulación de servicios que no existían hasta el momento y que se detallan a continuación

Actores tradicionales

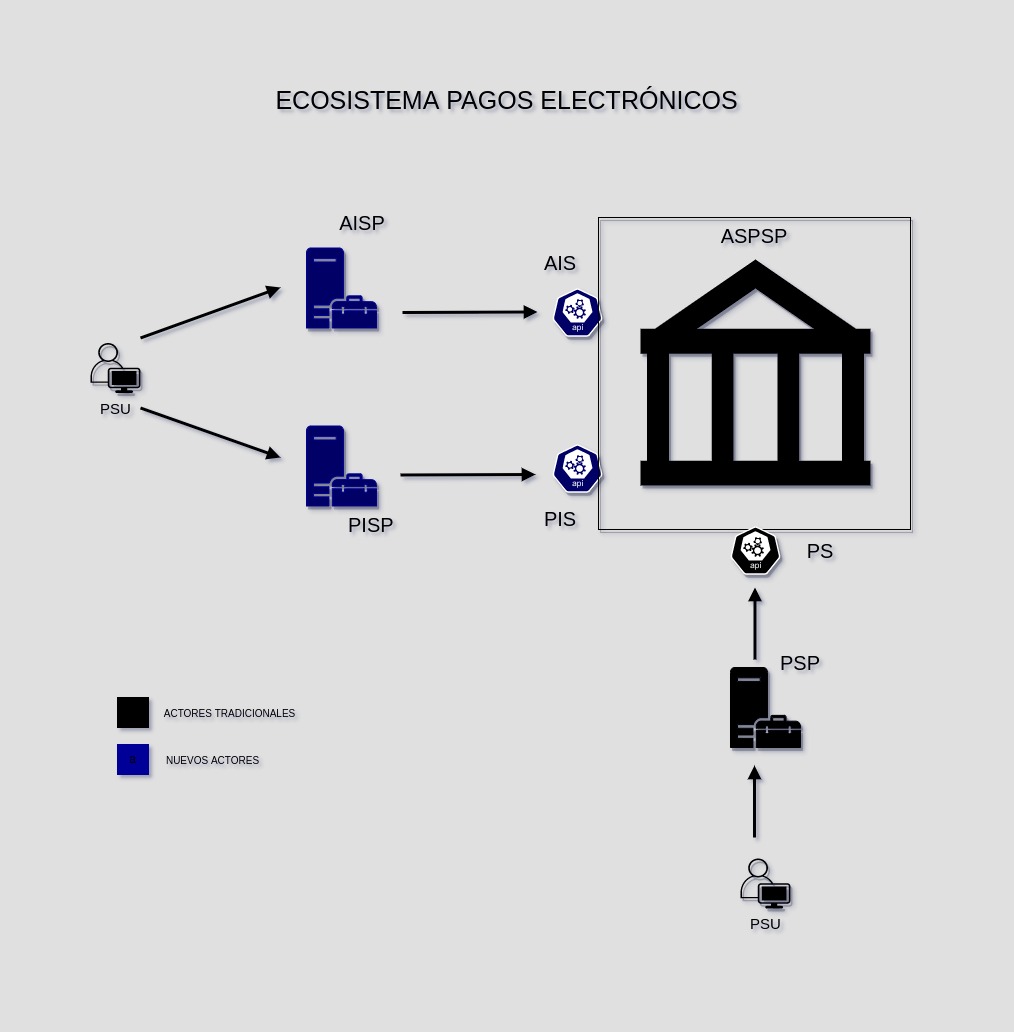

1. PSU (Payment Service User)

Es la persona física o jurídica que hace uso de un servicio de pago, en calidad de pagador, beneficiario, o ambos. En el contexto de la Directiva de Servicio de Pago se utiliza principalmente en el primer sentido, el del usuario que expone la información de sus cuentas, o que utiliza un medio de pago. Es importante prestar atención al hecho de que el ámbito PSD2 no implica que el Usuario de los servicios de pago utilice un servicio de pago en sentido estricto, como se podrá deducir más adelante. La forma en la que les afecta la nueva normativa, es principalmente que van a disfrutar de nuevos servicios financieros, ya sea asociados a la iniciación de pagos, o a la información de sus cuentas.

2. ASPSP (Account Servicing Payment Service Providers)

Se trata de los Proveedores de Servicios de Pago (PSP), así como de los proveedores de los Servicios de Información de Cuentas (AIS). Son la palanca a través de la cual se pretende potenciar el mercado financiero. Y lo son porque cuenta con dos de los 3 elementos implicados, la información de las cuentas de sus clientes (PSU’s), y los servicios de pago. Son los que más afectados se ven por la nueva normativa, ya que les obliga a implementar dos servicios nuevos para ser usados por terceros:

Payment Initiation Service (PIS)

Se trata de una nueva forma de pago, directamente desde la cuenta bancaria, sin necesidad de contar con un medio de pago adicional. Se espera que este tipo de servicio proporcione, proporcione algunas ventajas:

- Al tratarse de un proceso simplificado, que la experiencia del usuario mejore, ya que no tiene que introducir datos adicionales de un medio de pago.

- Incremento de la seguridad para el comercio. Se paga por transferencia, y el iniciador asegura al comercio que recibirá el pago.

- Simplificación de los trámites, al no ser necesarios contratos previos con el banco para llevar a cabo la transacción.

Account Information Service (AIS)

Servicio de información sobre cuentas de los usuarios (PSU’s). La información que se podrá consultar a partir de estos nuevos servicios, serán todos aquellos que se deriven de cuentas bancarias o bancarizadas, tales como:

- Cuentas bancarias tanto corrientes como de ahorro

- Depósitos bancarios

- Cuentas asociadas a tarjetas de crédito

- Carteras de valores y títulos

- Fondos de inversión bancarizados

- Planes de pensiones y otros vehículos de ahorro

- Cuentas hipotecarias

3. PSP (Payment Service Provider)

Pueden ser o no entidades bancarias, pero en general son intermediarios de servicios financieros. Los principales representantes son PayPal, Visa o Mastercard. A diferencia de los ASPSP’s, PSD2 no les impone ninguna obligación de servicio, aunque sí que cumplan el nuevo protocolo de envío de datos (3DS), y el resto de estándares técnicos del SCA Strong Customer Autentication

Nuevos actores PSD2

Surgen a partir de los nuevos servicios AIS y PIP

1. (AISP) Account Information Service Provider

Sus servicios se basan en recopilar información relativa a las cuentas de sus usuarios, fundamentalmente saldos y movimientos.

Es decir, este nuevo proveedor permitirá al usuario tener una visión agregada de su liquidez y, por tanto, planificar sus operaciones de pago de una forma más eficiente y/o segura que en la actualidad.

Desde el punto de vista de la comunicación con la ASPSP, existen 4 intercambios esenciales, aunque no exclusivos:

- Obtención del listado de cuentas

- Lectura del detalle de la cuenta (balance)

- Obtención de transacciones de la cuenta

- Obtención de los balances de pago

2. (PISP) Payment Initiation Service Provider.

Servicio destinado a la iniciación de pagos entre dos entidades, el prestador del servicio y la entidad de pago. A estos proveedores de servicios, adicionalmente les estará permitido almacenar información de los pagos gestionados para que el usuario pueda consultarlos.

Permitirán que las compras se puedan pagar sin disponer de una tarjeta de crédito o débito, transfiriendo fondos desde una cuenta corriente del usuario ordenante a la del comercio, sin que ambas tengan que pertenecer al mismo banco necesariamente.

Al igual que en el caso anterior existe un conjunto de operaciones esenciales:

- Inicio de pago

- Obtención de información del estado de pago

- Obtención de información del pago

- Cancelar inicio de pago

PSD2 environment

PSD2 environment

Fuentes consultadas

- Protagonistas y roles en el escenario general de la PSD2

- PSD2: qué es y en qué consiste la nueva normativa de pagos online

- ¿Qué es la PSD2 y cuáles son sus implicaciones?

- Qué es la PSD2 y cómo afecta a las actividades online

- Cuentas claras by Abanca

- Nuevos actores en la banca: iniciación de pagos y agregadores de cuentas

- Descubre cómo puede beneficiarse tu negocio de la confirmación de fondos

- ¿Qué es la directiva PSD2 y cómo te afecta?

- ¿Cómo funcionan los servicios de agregación de cuentas (AIS) con PSD2?

{kind=link}